3 MIN. DE LECTURA

Por: Karla Reategui

Comparte este artículo:

Durante la evolución del COVID-19 en el mundo, muchos negocios se han visto en la necesidad de transformar su canal de atención al cliente en uno 100% remoto, ya que los centros de atención presenciales se han visto afectados.

Debemos admitirlo, esta es una de las industrias más sensibles y a su vez una de las más golpeadas en el terreno reputacional, es por ello que hemos usado el social listening de Quantico para analizar el impacto de la pandemia en el sector y los retos que plantea esta “nueva normalidad”.

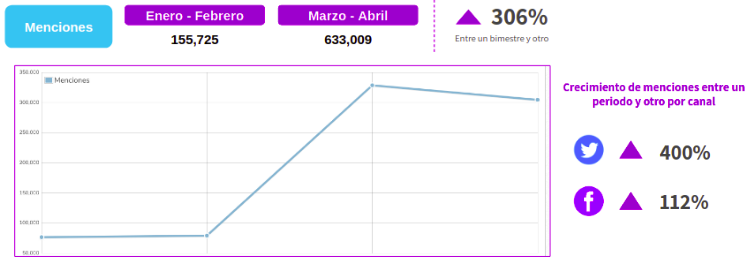

La evolución que ha tenido el indicador de menciones sobre el sector grafica claramente la migración del cliente a las plataformas digitales, teniendo así un crecimiento del 306% frente a escenarios previos a la pandemia.

Perú, previo al COVID-19, se encontraba aún en un periodo de migración a Twitter desde otras redes, siendo esta una de las que menos volumen registraba, sin embargo a raíz de los acontecimientos actuales, Quantico registró en nuestra funcionalidad de análisis de canales de conversación, un crecimiento de interacciones de un 400% durante el último bimestre (Marzo – Abril).

Si analizamos nuevamente el mismo periodo —comprendido entre entre los meses de Enero y Abril— vemos como los picos de menciones repuntan en el segundo bimestre. El porcentaje promedio diario se eleva de 2,500 menciones a 10,500 teniendo entre los temas más comentados: Anuncios de facilidades de pago, congelamiento de deudas y créditos además de la continuidad de operaciones presenciales en las agencias.

A través de nuestra funcionalidad Gráfico de Línea, detectamos dos hitos de menciones, los días 23 de Marzo y 17 de Abril, el primero de ellos respecto al lanzamiento de una campaña en la que un banco donó S/. 100 millones (el 38% de las menciones fueron positivas) y al otro lado de la moneda el segundo hito de menciones, la filtración de la noticia de la compra de condominios en Nueva York en la que se involucra a un miembro del directorio de uno de los bancos (el algoritmo de sentimiento de Quantico indicó que el 61% de las menciones fueron negativas).

Con el análisis semántico de Quantico, apuntar la mirada a los canales digitales es más sencillo y esto nos permite cuantificar la información obtenida, siendo la principal demanda en este ítem una mayor tolerancia en el pago de tarjetas de crédito con un 35% de solicitudes.

Una de las áreas corporativas que puede obtener mayor beneficio de esta cuantificación es el área de Productos, ya que el estudio refleja que el 18% de usuarios mostraron interés en adquirir una tarjeta, lo que fácilmente puede ser derivado al sector de ventas haciéndonos llegar a la meta establecida.

Por otro lado, mientras muchas oportunidades se abren algunas de ellas también se cierran, recibiendo así 1,607 solicitudes de anulación de tarjetas, en comparación con el periodo anterior las solicitudes fueron 264 anulaciones, reflejando un crecimiento exponencial.

Finalmente, 2,557 usuarios mencionaron estar esperando respuestas en relación a las solicitudes, consultas o quejas sobre sus tarjetas. Aquí empezamos a ver el talón de Aquiles de esta evolución digital. Muchas empresas del sector financiero sí contaban con una estrategia sólida en lo que a digital se refiere, sin embargo éstas al llegar de una forma tan apabullante, no le permitieron establecer innovaciones en el espectro de atención al cliente.

Mientras atravesamos la transición hacia esta “nueva normalidad” durante la crisis del COVID-19, los canales online son vistos como el nuevo refugio de consultas teniendo un incremento de más de 400% en las conversaciones sobre gestiones a través de estos canales en comparación con el primer y segundo bimestre del año.

Es por ello que el 36% de los comentarios sobre los canales online fueron consultas sobre cómo realizar transacciones, solicitar productos u otras gestiones a través de canales no físicos, lo que nos demuestra que los clientes están ávidos por aprender sobre nuevos procedimientos a los cuales no eran asiduos.

Siguiendo la línea transitoria, el 40% de las conversaciones fueron sobre gestiones vía web y el otro 35% fueron sobre el aplicativo móvil, lo que también puede ser identificado como el epicentro de lo que “servicio remoto” significa.

Con esta migración al servicio digital también se identifican 2,566 comentarios sobre gestiones que no se pudieron culminar a través de los canales offline y tuvieron que ser gestionadas a través de llamadas, además de que 3,375 mencionaron “no poder” 1. Ingresar 2. Pagar tarjeta 3. Hacer Transferencias 4. Recuperar clave, lo que nos demuestra que quizás aún la implementación cuesta trabajo para el sector financiero, siendo este uno de los más tradicionales.

Las conversaciones más asiduas dentro de este ítem eran acceder a la reprogramación de la cuota total y no solo del pago mínimo, ya que los usuarios se plantean el beneficio que esto representa para su economía, además el cobro de intereses es un tema que solicitan eliminar durante esta pandemia.

Por otro lado, en el momento del desarrollo del estudio, los clientes solicitaban que se les permitiera optar por las opciones de reprogramación y congelamientos de todo tipo de deudas incluyendo no solo tarjetas sino también, créditos, hipotecas, préstamos, etc evitando así cobros automáticos.

Luego del desarrollo de este estudio, el sector financiero ajustó las medidas brindadas previamente dándole así mayores beneficios a sus usuarios.

El retiro del monto de las AFP y CTS fue un punto sensible en el rubro y el 98% de las conversaciones apuntaron hacia los principales bancos del país.

Todo inició con las consultas sobre la disponibilidad del retiro que representaron el 2% de las conversaciones, adicional a ello el 52% reclamó que fuera necesario acercarse a una oficina para poder hacer los retiros.

Luego de ello empezó la incomodidad de los usuarios, quienes plasmaron en el 5% de sus consultas que los bancos realizaron cobros de comisiones por el retiro de la AFP y CTS y sumado a ello el 3% indicó que se le descontó el monto de la AFP para suplir pagos de otras deudas existentes en la cuenta abonada, lo que ayudó a sumar el porcentaje de negatividad siendo finalmente del 62% en esta sección.

Debido a la cuarentena y al distanciamiento social obligatorio, se obtuvo 30% de menciones sobre consultas de horarios de atención y disponibilidad de oficinas ya que los clientes tenían muchas dudas respecto a la ampliación de itinerarios y a la falta de uniformidad de los mismos en diversos bancos .

Debido a las cortas ventanas de tiempo durante la atención presencial, se registró la saturación de canales de comunicación y además la imposibilidad de comunicarse con los asesores o largos tiempos de espera.

Finalmente la demanda de asistencia las 24 horas brinda una posibilidad en cuanto a la implementación de sugerencias de uso de chatbots o asistentes virtuales más efectivos y entrenados para atender las consultas propiciadas por el impacto del COVID-19.

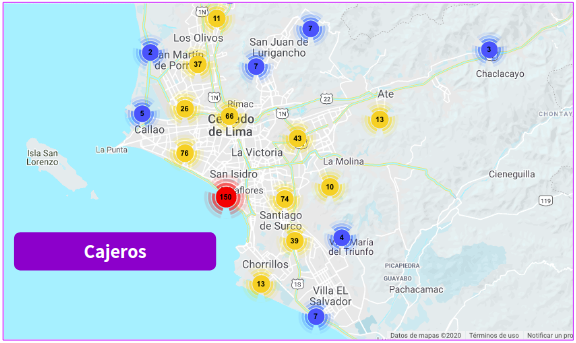

Uno de los procesos bancarios que no puede llevarse al terreno de lo remoto es definitivamente el que respecta a los cajeros automáticos y al retiro de dinero, es por ello que la principal gestión mencionada fue “retiros” seguida de “depósitos” obteniendo la mayor cantidad de incidencias los fines de semana.

Pasando al plano de la geolocalización, Miraflores es el distrito con mayor consulta sobre gestiones a través de los ATM. Después de Lima, Piura fue la región con mayor consultas al respecto.

Al ser una gestión realizada totalmente en exteriores, permitió que el 6% los comentarios reflejan una necesidad de mayor seguridad en los retiros ya que estos son jurisdicción de cada entidad financiera.

A pesar de la coyuntura, los comentarios sobre interés de abrir una cuenta o adquirir una tarjeta aumentaron significativamente entre el primer y segundo bimestre del año.

Como el impacto del COVID-19 fue repentino no hubo el tiempo necesario para gestionar la alta demanda en ciertos productos y la atención de consultas relacionadas a este interés.

Los usuarios buscan alternativas de financiamiento (tarjetas) con mayores facilidades en el tiempo de pago, sobretodo para las compras de primera necesidad.

Destacaron algunos comentarios en los que los usuarios resaltaron haber recibido información de sus bancos sobre descuentos en productos de categorías de primera necesidad y otros complementarios.

El contenido en RRSS para incentivar la descarga de apps y el uso de las webs de los bancos motivaron la migración, sin embargo, los usuarios demandan un mayor acompañamiento para poder realizar las gestiones.

Debido a las limitaciones en los canales físicos y la alta demanda de gestiones a través de los bancos, los canales online se volvieron los más usados.

Si deseas saber más de las funcionalidades de Quantico puedes escribirnos a info@quanticotrends.com

Descubre las verdaderas necesidades de tus usuarios haciendo seguimiento de sus opiniones en canales digitales.

Descubre las verdaderas necesidades de tus usuarios haciendo seguimiento de sus opiniones en canales digitales.